Készpénzfizetés

A vállalkozások

bevételeinek egy része készpénzben realizálódik. Készpénzzel történő fizetés

esetében a vállalkozás csak készpénzfizetési számlát állíthat ki. A

készpénzfizetési számlát a kifizetéskor kell kiállítani, hiszen ebben a

kifizetés és számla elkészítése egy időben történik.

Az áru értékesítése vagy a

szolgáltatás nyújtása történhet más időpontban is.

9 2007. évi CXXVII. Törvény

az általános forgalmi adóról. XV: fejezet, 205-212 §

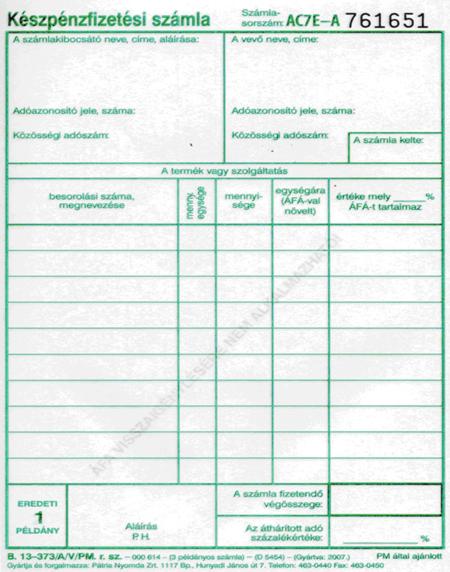

A jogszabályoknak megfelelő

készpénzfizetési számla kötelezően az alábbi adatokat tartalmazza:

-

A számla sorszámát,

-

A számla kibocsátásának

dátumát,

-

Az eladó nevét, címét és

adószámát,

-

A vevő nevét, címét, illetve,

ha a vevő adófizetésre kötelezett, akkor az adó számát is,

-

A teljesítés időpontját,

-

Az értékesített áru vagy

szolgáltatás pontos megnevezését,

-

A termék, a szolgáltatás

mennyiségét és mennyiségi egységét,

-

A termék adó nélküli

egységárát,

-

A termék, szolgáltatás adó

nélkül számított ellenértékét,

-

A felszámított adó százalékos

mértékét,

-

Az áthárított adó összegét

ÁFA kulcsonként és összesen,

-

A számla végösszegét,

-

A fizetés módját és

határidejét.

Bizonyos esetekben,

készpénzfizetés esetén nyugtával is eleget tehetünk a nyugta adási

kötelezettségnek, amely a legegyszerűbb bizonylat.

A nyugta kötelező adattartalma a

következő:

-

a nyugta kibocsátásának kelte;

-

a nyugta sorszáma, amely a nyugtát

kétséget kizáróan azonosítja;

-

a nyugta kibocsátójának adószáma,

valamint neve és címe;

-

a termék értékesítésének,

szolgáltatás nyújtásának adót is tartalmazó ellenértéke.

Ma már szinte minden

vendéglátó vállalkozásnál pénztárgépet használnak a nyugta adására is.

Ez csak az adóhatóság által jóváhagyott típus lehet, amelyben a forgalom

nyilvántartására megfelelő memória van. Ugyanis az Nemzeti Adó-és Vámhivatal

ennek alapján ellenőriz.