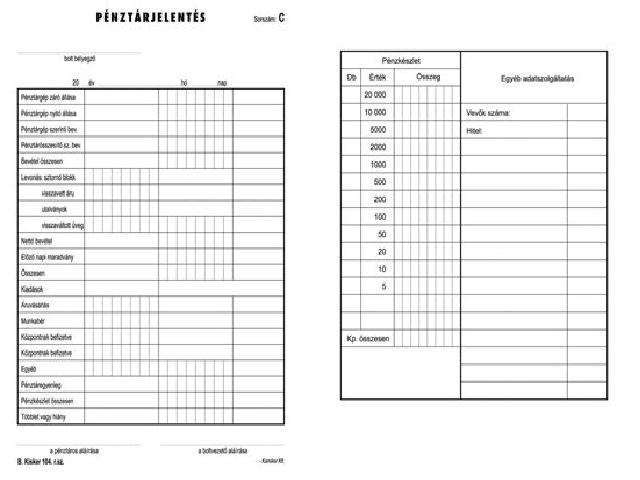

Pénztárjelentés

A pénztárban kezelt

készpénzállományról elszámolást készítenek, ezt nevezzük pénztárjelentésnek

vagy pénztárzárásnak. Az elszámolás célja, hogy kiderüljön jól kezelte-e a

pénztáros a számlákat és a készpénzt, illetve nyomon követhető legyen a

vállalkozás pénzmozgása. A pénztárból történő kifizetésről saját maga nem

dönthet, a cégnél érvényben lévő pénzkezelési szabályzatban rögzítettek

alapján fizethet ki készpénzt.

A pénztárjelentés

elkészítésének célja, hogy a pénztáros saját munkáját le tudja ellenőrizni,

illetve a vezetők el tudják számoltatni a bevételekkel és kiadásokkal. A

pénztárjelentés tartalmazza a készpénzben keletkezett bevételeket és kiadásokat

bizonylatok alapján, időrendben. A jelentésben fel kell tüntetni a nyitó

készpénzállományt is, záráskor pedig a záró készpénzállományt. A jelentés

célja, hogy napról napra nyomon követhető legyen a házipénztárban történt

pénzmozgás.

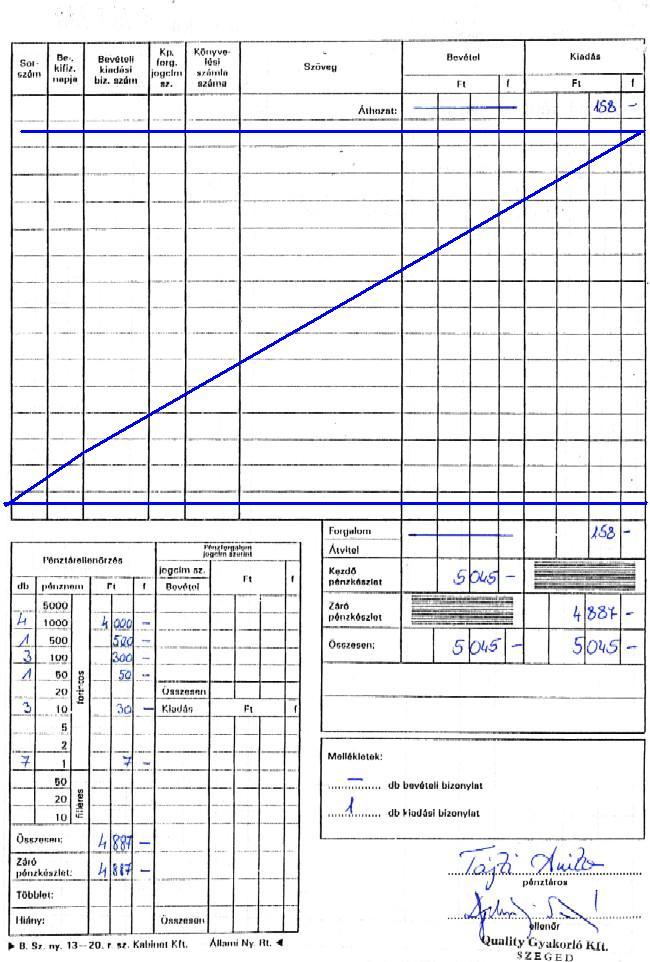

A pénztárjelentést minden

nap el kell készítenünk a pénztár kezelése estében. A jelentésből derül

ki egyértelműen, hogy a pénztáros hogyan végezte el a tevékenységét. Az aznapi

bevételi és kiadási pénztárbizonylatok összesítését jelenti. A kezdő

pénzállomány felvezetésre kerül, majd a kiadások és bevételek egyenlegéből

kiszámoljuk, hogy mennyi készpénznek kell lennie a pénztárban, majd egyeztetjük

a meglévő készpénzállománnyal. Amennyiben a bizonylatok alapján kiszámolt készpénz

és a pénztárban meglévő pénzállomány egyezik, akkor a pénztáros jól látta el a

feladatát. Amennyiben nem, meg kell keresni a hiba okát. Hiány esetében a

pénztárost terheli az anyagi felelősség, többlet estében is megkeresendő a

többlet forrása. Lehetséges, hogy esetleg nem lett kitöltve, valamilyen bevétel

kapcsán a bevételi pénztárbizonylat. A helyi szabályozás előírhat ettől eltérő

időpontra vonatkozó pénztárjelentést is. Általában a heti, esetleg havi zárás

elkészítése merülhet fel a variációk között. A napi zárásnak az a jelentősége,

hogy azonnal kimutatható a tévedés. Ennek főleg akkor van jelentősége, ha több

személy is dolgozik pénztáros munkakörben és felváltva látják el a teendőket,

mert így elkerülhető, hogy a hibáért, ne az adott pénztárost vonják

felelősségre. A pénztár zárása: A zárást célszerű naponta elkészíteni, mivel a

lezárás során gyorsan kiderül, hogy egyezik-e az aznapi pénzállomány és a

számlákon szereplő összeg. Hiány vagy többlet esetén könnyebb visszakeresni az

esetleges tévedéseket, mint több naptári nap elteltével. A zárás során a nyitó

készpénzállomány és a bevételek összege meg kell, hogy egyezzen a kiadások és a

záró készpénzállomány összegével. A készpénzállomány címletek szerint

összesíteni kell, címletjegyzék készítésével, így nyomon követhető a pontos

végösszeg. A záró készpénzállomány mindig a következő időszak nyitó

készpénzállománya lesz. Pl. a nap végén lezárt pénztárban

Fontos szabály pénztárzáráskor:

nyitó készpénzállomány +bevételezett készpénz (bevételi pénztárbizonylatok alapján) = kiadott készpénz (kiadási pénztárbizonylat alapján) +záró készpénzállomány